- Detalles

- Economía & Finanzas

Mayoría costarricenses carece de oportunidades de ahorro

Persisten brechas en cuanto a fuente de ingreso, género, nivel educativo y territorialidad.

A finales de 2025, el Banco Central de Costa Rica (BCCR) actualizó el año base de las Cuentas Nacionales y publicó nuevas estimaciones de las cuentas distributivas, que permiten analizar la distribución del ingreso, el consumo y el ahorro de los hogares. Con base en esta información, este artículo analiza el comportamiento del ahorro de los hogares en 2022 y lo compara con los resultados observados en 2012 y 2017, con el fin de identificar los principales cambios estructurales. El análisis se centra en la tasa de ahorro bruto de los hogares, un indicador que mide la proporción del ingreso disponible ajustado —que incluye transferencias sociales en especie y derechos de pensión— destinada al ahorro.

Comportamiento del ahorro de los hogares

- A nivel agregado

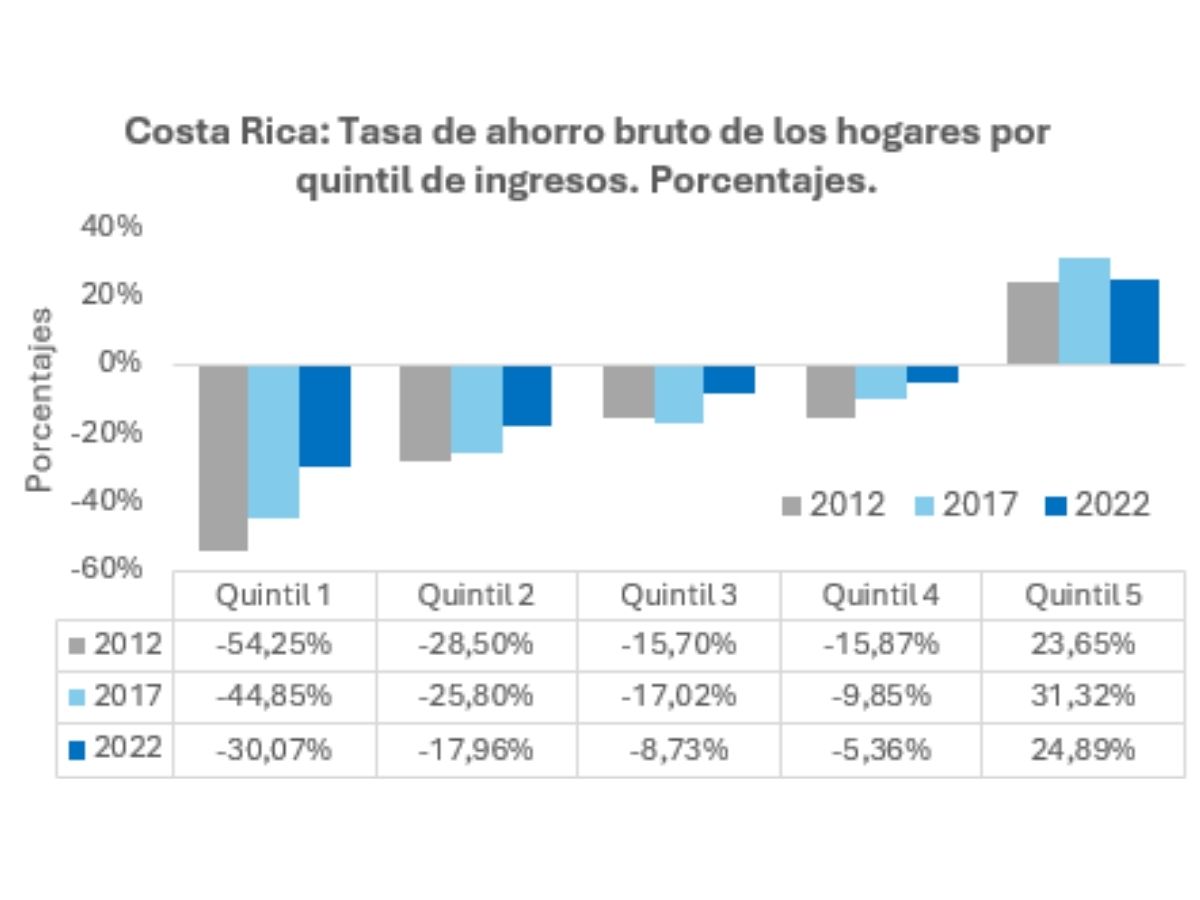

A nivel nacional, el ahorro de los hogares ha mostrado una mejora relevante en la última década, al pasar de un nivel negativo de -0,28% en 2012 a 5,31% en 2022. Este resultado evidencia un fortalecimiento del ahorro en términos promedio; sin embargo, también oculta importantes diferencias entre los hogares, ya que no todos han logrado mejorar su capacidad de ahorro.

Cabe señalar que una tasa de ahorro negativa implica que, en promedio, los hogares gastan más de lo que perciben como ingreso. Para cubrir ese desbalance, recurren al endeudamiento, a compras a crédito o al uso de ahorros acumulados en periodos anteriores, lo que puede comprometer su estabilidad financiera en el mediano plazo.

- Por quintil de ingreso

Los hogares del quintil V son los únicos que han registrado tasas positivas de ahorro de manera sostenida. En 2022 lograron ahorrar el 24,89% de su ingreso disponible ajustado, una proporción similar a la observada en 2012 (23,65%), aunque inferior a la registrada en 2017 (31,32%). Este comportamiento contrasta con el de los demás quintiles, cuyos ingresos resultan insuficientes para cubrir el consumo básico, lo que se traduce en tasas de ahorro negativas.

La explicación central de esta brecha radica en la fuerte concentración del ingreso en el país: el quintil V absorbió el 54,2% del ingreso total disponible en 2022, el 57% en 2017 y el 56,9% en 2012, lo que explica su mayor capacidad de ahorro frente al resto de los hogares.

- Por fuente de ingresos

La capacidad de ahorro de los hogares varía significativamente según la fuente de sus ingresos. En 2022, se observa que:

- De los ingresos provenientes de rentas de la propiedad, los hogares ahorran en promedio el 81.2%.

- De los ingresos por salarios y sueldos, el ahorro promedio es apenas del 2.2%.

- De los ingresos derivados del trabajo independiente, los hogares ahorran en promedio el 3.24%.

Estos resultados evidencian que los hogares que dependen principalmente del trabajo -ya sea asalariado o independiente- enfrentan márgenes muy reducidos para generar ahorro. En contraste, aquellos que cuentan con activos financieros o patrimoniales disponen de fuentes de ingreso con una capacidad de acumulación sustancialmente mayor, lo que profundiza las desigualdades en la posibilidad de ahorro entre los hogares.

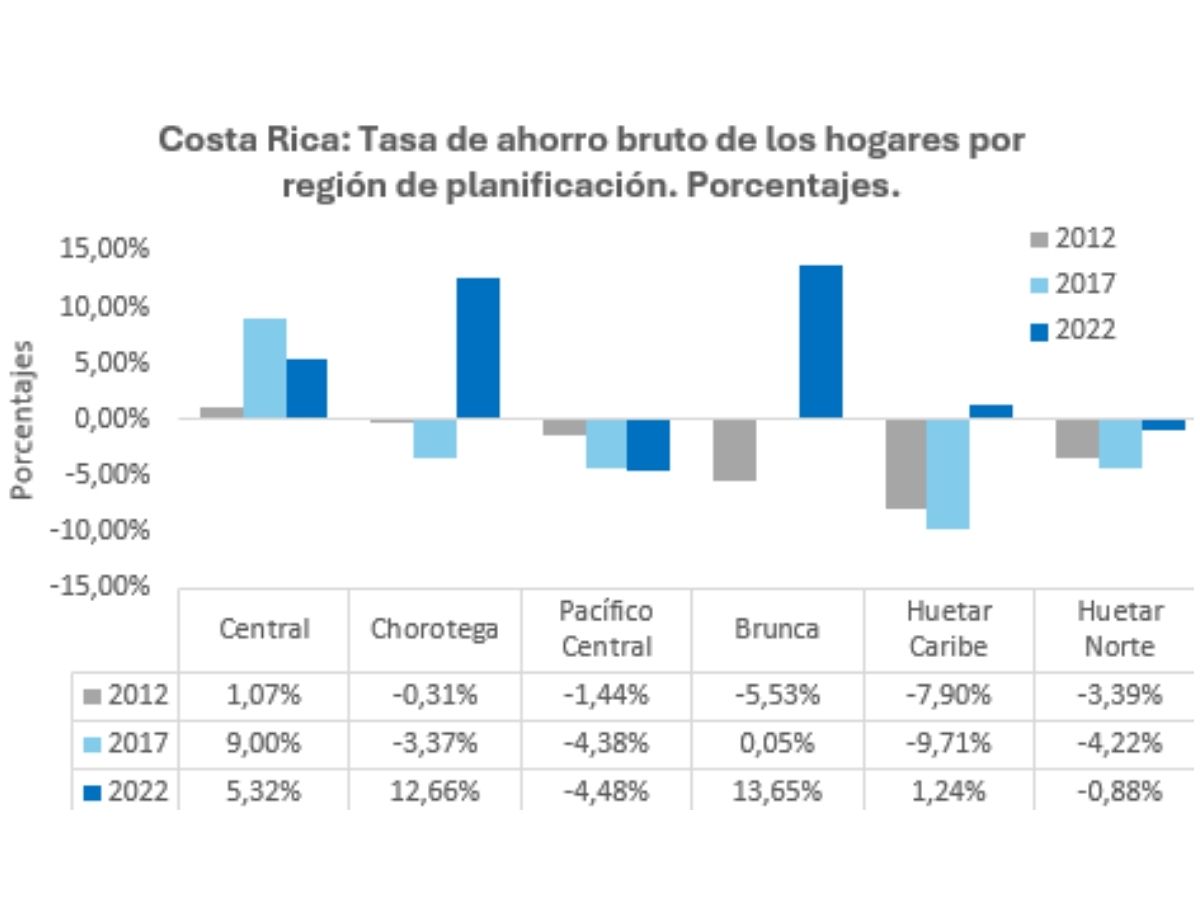

- Por regionales de planificación

Existen diferencias claras entre las regiones del país en la capacidad de ahorro de los hogares. En 2022, la región Brunca presentó la tasa de ahorro más alta (13.65%), seguida por la Chorotega (12.66%), la región Central (5.32%) y la Huetar Norte (1,24%). En cambio, en la Pacífico Central (-4.48%) y la Huetar Caribe (-0.88%) los hogares, en promedio, gastaron más de lo que recibieron. Este resultado marca un cambio importante respecto a 2012 y 2017, cuando solo la región Central lograba ahorrar.

La mejora en las tasas de ahorro de las regiones Brunca y Chorotega se explica principalmente por el fuerte aumento de las rentas de la propiedad. En Brunca, este tipo de ingresos pasó de representar menos del 2% del ingreso total en 2017 a casi un 24% en 2022; mientras que en Chorotega aumentó del 5% al 21% en el mismo período.

- Por nivel de educación y sexo de la jefatura del hogar

En 2022, la capacidad de ahorro de los hogares mostró diferencias claras asociadas al nivel educativo y al sexo de la jefatura del hogar. Los hogares con jefaturas de nivel educativo alto registraron una tasa de ahorro promedio del 12.83%, mientras que aquellos con niveles educativos medio y bajo no lograron generar ahorro. Esto evidencia el papel clave de la educación para acceder a mejores ingresos y posibilitar la acumulación financiera.

Según el sexo de la jefatura, los hogares encabezados por hombres presentaron una tasa de ahorro del 10.4%, mientras que los hogares con jefatura femenina registraron una tasa negativa de -3.61%. Esta brecha refleja las persistentes desigualdades de género en el mercado laboral y en el acceso a activos, que limitan la capacidad de ahorro de los hogares liderados por mujeres.

- Por condición habitacional

La condición de la vivienda influye de forma importante en la capacidad de ahorro de los hogares. En 2022, los hogares con vivienda propia sin hipoteca lograron ahorrar, en promedio, el 8.10% de sus ingresos; aquellos con vivienda hipotecada, el 5.69%; y los hogares que alquilan, el 3.12%. Aunque este último grupo sigue siendo el que menos ahorra, muestra una mejora significativa frente a 2017 y 2012, cuando registraba tasas de ahorro fuertemente negativas (-23.6% y -27.4%, respectivamente).

Conclusiones

- Los resultados confirman que únicamente los hogares del quintil V logran mantener tasas positivas de ahorro de manera sostenida, mientras que los restantes quintiles presentan ahorro nulo o negativo. Esta situación no responde a decisiones de consumo discrecional, sino a una restricción estructural: en los quintiles bajos y medios, el ingreso disponible apenas alcanza para cubrir el consumo básico, lo que limita o impide la acumulación financiera. En contraste, los hogares del quintil V cuentan con ingresos significativamente más altos y con una estructura más favorable, caracterizada por una elevada participación de las rentas de la propiedad, que en 2022 representaron el 31,9% de su ingreso total.

- La capacidad de ahorro de los hogares está determinada por factores estructurales como la distribución del ingreso, la fuente de los ingresos, el nivel educativo y el sexo de la jefatura del hogar y la tenencia de activos financieros y patrimoniales. Destaca, en particular, el contraste entre las tasas excepcionalmente altas de ahorro asociadas a las rentas de la propiedad y las muy reducidas tasas de ahorro del ingreso laboral. Este patrón refuerza la desigualdad patrimonial: quienes ya poseen activos pueden seguir acumulando riqueza, mientras que los hogares que dependen principalmente del trabajo permanecen en un ciclo de baja acumulación y mayor vulnerabilidad económica.

- Asimismo, se observa una marcada heterogeneidad territorial. Aunque en 2022 algunas regiones fuera de la Central -como la Brunca y la Chorotega- registraron tasas de ahorro positivas, estos resultados se explican casi exclusivamente por el aumento en la participación de las rentas de la propiedad. No reflejan, por tanto, mejoras generalizadas en los ingresos laborales ni en las oportunidades económicas regionales. En este sentido, los avances observados no responden a transformaciones estructurales del mercado laboral, sino a dinámicas específicas de acumulación de activos que requieren un análisis más profundo.

Articulos relacionados