- Detalles

- Economía & Finanzas

Abundante oferta de divisas presiona a la baja el tipo de cambio

Durante las primeras semanas de 2026 el tipo de cambio en Costa Rica ha mostrado una disminución significativa, alcanzando niveles que no se observaban desde hace más de dos décadas.

Este comportamiento se ha presentado en un contexto de elevada oferta de divisas, un mayor volumen de transacciones en el mercado cambiario y una intervención más activa del Banco Central. El presente análisis del Observatorio Económico y Social (OES) de la Escuela de Economía de la Universidad Nacional (UNA) examina la evolución reciente del tipo de cambio y los principales factores que explican esta dinámica.

1. Tipo de cambio de referencia para la venta

El tipo de cambio de referencia para la venta es calculado diariamente por el Banco Central de Costa Rica (BCCR), con base en la información suministrada por las entidades autorizadas que operan en el mercado cambiario. Este indicador corresponde al promedio ponderado por monto de las transacciones de venta de dólares realizadas el día hábil anterior, por lo que refleja las condiciones efectivas de oferta y demanda en el mercado.

Al 6 de marzo de 2026, el tipo de cambio de referencia para la venta se ubica en ¢479,79 por dólar. Desde el 1° de enero, el colón se ha apreciado ¢21,6 frente al dólar, lo que equivale a una variación acumulada de -4,3%. Esta caída acelerada del tipo de cambio marca una tendencia destacada en el inicio del año.

La última vez que el tipo de cambio se situó en cerca de ¢479 fue en julio de 2005, hace más de dos décadas. Además, el valor máximo reciente se alcanzó el 23 de junio de 2022, con ¢698,4 por dólar. Desde entonces, el tipo de cambio ha disminuido ¢218, una reducción del 31,3%, lo que evidencia un cambio significativo en las condiciones del mercado cambiario costarricense.

El análisis interanual también muestra una diferencia considerable en la magnitud del ajuste cambiario. Entre el 1.º de enero y el 6 de marzo de 2025, el tipo de cambio se redujo ¢4,2 (de ¢512,73 a ¢508,52), equivalente a una apreciación del colón de apenas 0,8%. En contraste, en el mismo período de 2026 la disminución fue de ¢21,6 (de ¢501,42 a ¢479,79), lo que representa una apreciación de 4,3%.

Al desagregar la información por mes, se observa que la mayor presión a la baja sobre el tipo de cambio en 2026 se concentró en febrero. Durante ese mes, el tipo de cambio se redujo ¢25,12, mientras que en enero la disminución fue de apenas ¢2,05. En 2025, las caídas fueron considerablemente menores: ¢2,07 en enero y ¢2,66 en febrero. Por su parte, en los primeros días de marzo de 2026 se observa un cambio en la dinámica, ya que el tipo de cambio ha aumentado ¢5,54 en los primeros seis días del mes.

2. Superávit en ventanilla

Las operaciones cambiarias de contado realizadas en ventanilla por los intermediarios cambiarios autorizados por el BCCR con el público no financiero registraron un saldo neto superavitario tanto entre el 1º de enero y el 4 de marzo de 2025 como en el mismo período de 2026.

Costa Rica: Operaciones cambiarias de contado en ventanilla entre el 1° de enero y el 4 de marzo de cada año. 2025 y 2026. Millones de US$.

|

Año |

Compras |

Ventas |

Superávit |

|

2025 |

5.965,7 |

4.920,6 |

1.045,1 |

|

2026 |

6.549,3 |

5.470,0 |

1.079,4 |

Fuente: OES-UNA con datos del BCCR.

En 2025, el superávit acumulado fue de US$1.045,1 millones, mientras que en 2026 ascendió a US$1.079,4 millones, lo que representa un aumento interanual de apenas US$34,3 millones. A pesar de que el exceso neto de divisas en ventanilla se mantuvo prácticamente constante, la apreciación del colón fue notablemente mayor en 2026.

Si se analizan los movimientos diarios en ventanilla, se observa que en los días 24 y 25 de febrero de 2026 se registraron superávits extraordinarios, con montos de US$93,2 millones y US$108,6 millones, respectivamente. En conjunto, estas dos jornadas representaron el 30,6% del superávit total observado durante febrero, lo que refleja una fuerte concentración temporal de la oferta de divisas.

Cabe destacar que la última vez que se había registrado un superávit diario en ventanilla superior a los US$100 millones fue el 4 de diciembre de 2024 (US$105,2 millones), lo cual confirma que movimientos de esta magnitud no son frecuentes en el mercado cambiario.

En cuanto al comportamiento mensual, el superávit registrado en enero de 2026 fue menor al observado en enero de 2025, mientras que en febrero ocurrió lo contrario: el superávit fue mayor al registrado en el mismo mes del año anterior.

Costa Rica: Saldo mensual de las operaciones cambiarias de contado en ventanilla (compras menos ventas). 2022 - 2026. Millones de US$.

|

Mes/Año |

2022 |

2023 |

2024 |

2025 |

2026 |

|

Enero |

155,3 |

609,7 |

623,4 |

491,9 |

409,1 |

|

Febrero |

312,0 |

355,9 |

426,8 |

589,6 |

659,5 |

|

Marzo |

358,9 |

907,5 |

934,1 |

634,8 |

- |

|

Abril |

202,8 |

778,6 |

645,6 |

657,1 |

- |

|

Mayo |

56,4 |

619,3 |

296,9 |

625,6 |

- |

|

Junio |

48,4 |

671,5 |

561,5 |

679,8 |

- |

|

Julio |

387,4 |

512,7 |

589,7 |

451,7 |

- |

|

Agosto |

375,7 |

531,9 |

520,6 |

441,3 |

- |

|

Setiembre |

444,6 |

553,7 |

607,2 |

514,9 |

- |

|

Octubre |

469,4 |

592,5 |

526,1 |

462,5 |

- |

|

Noviembre |

464,2 |

570,2 |

586,8 |

555,6 |

- |

|

Diciembre |

430,8 |

659,0 |

568,7 |

558,0 |

- |

|

Total, anual |

3.705,9 |

7.362,5 |

6.887,3 |

6.662,7 |

1.079,4 |

Fuente: OES-UNA con datos del BCCR.

En términos agregados, el superávit acumulado en ventanilla entre el 1º de enero y el 4 de marzo de 2026 fue muy similar al registrado en el mismo período de 2025. Sin embargo, la dinámica temporal de estos flujos fue distinta. Mientras que en 2025 el superávit se distribuyó de manera más homogénea a lo largo de los meses, en 2026 se observaron episodios puntuales de oferta extraordinaria de divisas, particularmente durante febrero. Esta mayor concentración temporal de la oferta puede amplificar su impacto sobre el mercado cambiario, ya que incrementos abruptos en la disponibilidad de dólares tienden a generar presiones más intensas a la baja sobre el tipo de cambio.

El siguiente gráfico evidencia el fuerte incremento de la oferta neta de divisas en el país durante los últimos tres años, lo que indica la presencia de factores estructurales que han ampliado de manera sostenida la disponibilidad de dólares en el mercado cambiario. Esta dinámica, junto con el mayor volumen de divisas transados, constituye un elemento clave para comprender las presiones a la baja que ha experimentado el tipo de cambio en los últimos años.

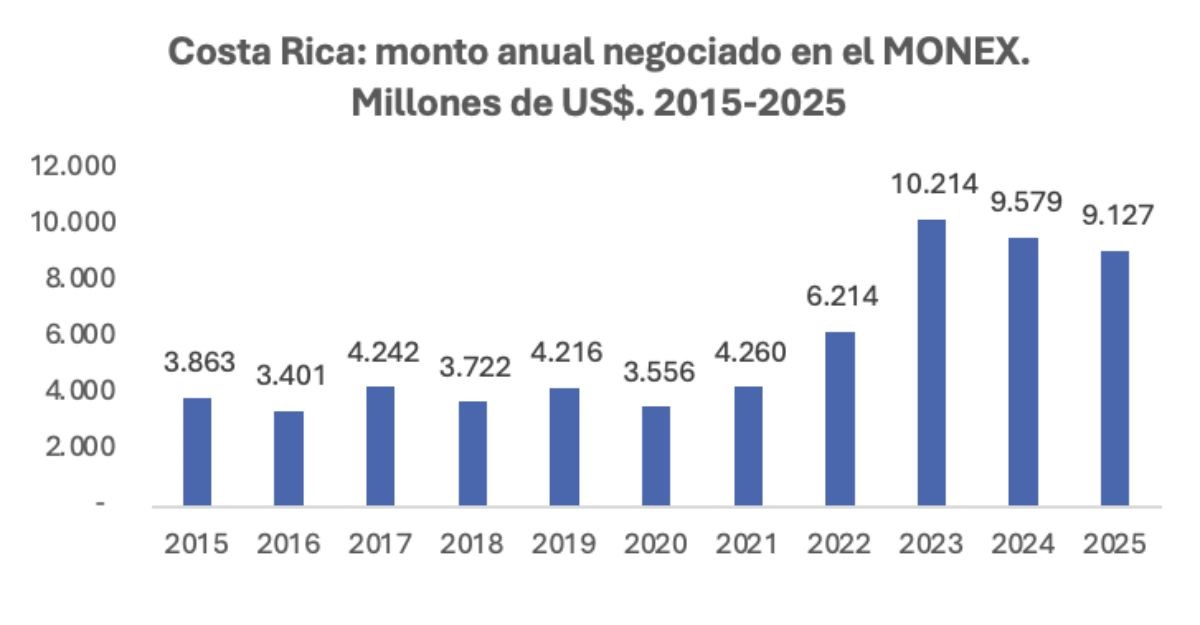

3. Tipo de cambio, montos negociados e intervenciones del BCCR en el MONEX

El comportamiento del tipo de cambio en el MONEX -mercado donde se negocian divisas bajo la supervisión del BCCR- entre el 1º de enero y el 5 de marzo muestra una apreciación del colón tanto en 2025 como en 2026, aunque con diferencias significativas en su magnitud.

En 2025, el tipo de cambio promedio ponderado disminuyó ¢4,7, al pasar de ¢509,7 a ¢505,1. En contraste, en el mismo período de 2026 la reducción fue de ¢18,7 (de ¢497,1 a ¢478,4), lo que refleja una apreciación del colón considerablemente más acelerada respecto al año anterior.

En términos de actividad, el volumen negociado también fue mayor en 2026. Entre el 1.º de enero y el 5 de marzo de este año se transaron US$1.765,9 millones en el MONEX, frente a los US$1.616,7 millones del mismo período de 2025, lo que representa un incremento de US$149,2 millones (9,2%).

Durante el 2026 se registraron dos jornadas con montos de negociación excepcionalmente altos en el mercado cambiario MONEX. El 24 y el 25 de febrero se transaron US$106,5 millones y US$140,5 millones, respectivamente; en conjunto, estas operaciones representaron alrededor del 26% del total negociado durante ese mes. Estos montos coincidieron con la presencia de superávits extraordinarios en ventanilla en esas mismas fechas, lo que sugiere un aumento coyuntural en la oferta de divisas en el mercado.

La mayor presión a la baja sobre el tipo de cambio promedio del MONEX se concentró en febrero de 2026, mes en el que la cotización disminuyó cerca de ¢26, al pasar de ¢496 a ¢470 por dólar. Durante enero la reducción fue mucho más moderada, de apenas ¢3,8, al pasar de ¢499,8 a ¢496.

Ante este contexto de elevada oferta de divisas, el Banco Central intensificó su participación en el MONEX mediante dos tipos de operaciones cambiarias: compras propias orientadas a la acumulación de reservas internacionales y operaciones de estabilización dirigidas a moderar fluctuaciones cambiarias atípicas.

a) Operaciones propias del BCCR (acumulación de reservas)

Durante los primeros 45 días hábiles de 2026, el BCCR realizó compras de divisas en 17 jornadas. Entre el 1.º de enero y el 5 de marzo adquirió US$659,3 millones, monto considerablemente superior al registrado en el mismo período de 2025 (US$151,7 millones). Estas operaciones han contribuido tanto al fortalecimiento de las reservas internacionales como a absorber parte del excedente de oferta de divisas presente en el mercado.

En efecto, entre el 2 de marzo de 2025 y el 2 de marzo de 2026 las reservas internacionales netas aumentaron en US$4.540 millones (+31,2%), al pasar de US$14.575 millones (14,2% del PIB) a US$19.115 millones (16,8% del PIB).

b) Operaciones de estabilización (compra de divisas):

Adicionalmente, el Banco Central activó el mecanismo de intervención por estabilización ante movimientos considerados atípicos en el mercado cambiario. Entre el 19 y el 26 de febrero de 2026 -específicamente los días 19, 20, 24, 25 y 26- realizó compras de divisas por US$259 millones.

Estas intervenciones coincidieron con jornadas de elevado volumen de negociación en el MONEX, particularmente los días 24 y 25 de febrero. En solo esas dos jornadas, el Banco Central compró US$173,12 millones mediante operaciones de estabilización, monto equivalente a aproximadamente el 70% del total negociado en el mercado durante esos días.

Este comportamiento ayuda a explicar por qué, pese al alto volumen de transacciones observado en esas dos fechas, el tipo de cambio no se redujo significativamente. En otras palabras, la intervención del Banco Central contribuyó a absorber una parte importante del excedente de divisas de esos días y a moderar una caída mayor del precio del dólar.

Cabe señalar que la última intervención de esta naturaleza -mediante compras de divisas con fines de estabilización- se había registrado el 30 de diciembre de 2015, por un monto considerablemente menor (US$1,1 millones), lo que evidencia el carácter excepcional de este tipo de intervención.

El nivel más bajo del tipo de cambio en lo que va del año se registró el 27 de febrero, cuando alcanzó ¢470,2 por dólar. Posteriormente se observó un leve repunte: entre el 3 y el 5 de marzo el tipo de cambio aumentó alrededor de ¢8,2, lo que podría indicar una moderación temporal de la tendencia observada durante febrero.

Finalmente, es importante señalar que en los últimos tres años se ha registrado un incremento importante en los montos anuales negociados en el MONEX, comportamiento que resulta consistente con el aumento observado en el saldo neto de las operaciones cambiarias realizadas en ventanilla. Esta evolución sugiere que el mayor dinamismo del mercado cambiario responde, en buena medida, a un incremento sostenido en la oferta de divisas en la economía, lo que refuerza la hipótesis de que las presiones recientes sobre el tipo de cambio no obedecen únicamente a factores coyunturales, sino también a una tendencia de carácter más estructural.

El gráfico siguiente permite visualizar con mayor claridad esta tendencia creciente en los montos negociados en el MONEX durante los últimos años.

4. Operaciones cambiarias de contado por actividad económica y régimen

Desde abril de 2024, el Banco Central de Costa Rica (BCCR) publica información sobre las operaciones cambiarias de contado (compras y ventas) realizadas por el público con los intermediarios cambiarios autorizados, desagregadas por actividad económica y régimen de comercio.

A partir del análisis de los datos correspondientes a los últimos doce meses (marzo de 2025 – febrero de 2026) se desprenden los siguientes resultados. Cabe señalar que los valores positivos corresponden a clientes que son oferentes netos de divisas, mientras que los valores negativos representan demandantes netos.

a) Resultado agregado: en los últimos doce meses, la diferencia entre compras y ventas de divisas de todas las unidades productoras nacionales fue de US$4.959,5 millones, lo que indica un excedente neto de oferta de dólares por parte del sector productivo.

b) Resultados por régimen de comercio: al desagregar la información por régimen, se observa que el régimen especial registró un aporte neto de US$6.684,4 millones, mientras que el régimen definitivo presentó un saldo de US$–1.724,9 millones. En otras palabras, el régimen especial aporta más dólares de los que demanda, mientras que el régimen definitivo demanda más divisas de las que genera.

c) Régimen definitivo por actividad económica: dentro del régimen definitivo, la actividad que registró la mayor demanda neta de divisas durante el último año fue Comercio al por mayor y al por menor, y reparación de vehículos, con US$–7.481,4 millones, lo cual refleja su estrecha vinculación con el mercado interno y con las importaciones. Le siguen Manufactura y explotación de minas y canteras, con US$–941,2 millones.

Por otra parte, entre las actividades que aportaron dólares en términos netos destacan:

- Actividades profesionales, científicas, técnicas, administrativas y de apoyo (US$1.335,3 millones).

- Agricultura, ganadería, silvicultura y pesca (US$1.324,7 millones).

- Construcción (US$1.287,4 millones).

d) Régimen especial por actividad económica: en el régimen especial, las actividades que más divisas aportaron en términos netos son Actividades profesionales, científicas, técnicas, administrativas y de apoyo, con US$3.377,8 millones, y Manufactura y explotación de minas y canteras, con US$2.022 millones. En conjunto, estas dos actividades explican alrededor del 81% del aporte neto de divisas generado por el régimen especial en el último año.

En resumen, los resultados muestran que la oferta neta de divisas en la economía proviene principalmente de las actividades vinculadas al régimen especial, en particular de los servicios empresariales y de la manufactura. En contraste, las actividades del régimen definitivo —más asociadas al mercado interno— presentan una demanda neta de dólares, destacando especialmente el sector comercio.

Esta diferencia estructural contribuye a la presencia persistente de excedentes de oferta de divisas en el mercado cambiario, lo que constituye un factor importante para comprender la dinámica reciente del tipo de cambio en Costa Rica.

5. Conclusiones

El comportamiento reciente del tipo de cambio en Costa Rica durante el inicio de 2026 permite destacar varios elementos relevantes:

1. Caída acelerada del tipo de cambio. Entre el 1º de enero y el 6 de marzo de 2026 el dólar se redujo cerca de ¢22, una caída considerablemente mayor a la observada en el mismo período de 2025. La mayor parte de este ajuste se concentró en febrero, cuando el tipo de cambio disminuyó alrededor de ¢25.

2. Episodios de elevada oferta de divisas. Durante febrero de 2026 se registraron jornadas con montos de negociación inusualmente altos en el MONEX y superávits significativos en ventanilla, especialmente los días 24 y 25, lo que refleja episodios puntuales de fuerte oferta de dólares en el mercado cambiario.

3. Mayor participación del Banco Central. Ante estas presiones, el Banco Central intensificó su participación en el mercado cambiario mediante compras de divisas, tanto a través de operaciones propias orientadas al fortalecimiento de reservas como mediante intervenciones de estabilización para moderar fluctuaciones atípicas.

4. Factores estructurales detrás de la oferta de divisas. El análisis por actividad económica muestra que la oferta neta de dólares proviene principalmente de las actividades vinculadas al régimen especial -particularmente servicios empresariales y manufactura- mientras que los sectores del régimen definitivo, más asociados al mercado interno, presentan una demanda neta de divisas.

En síntesis, la dinámica reciente del tipo de cambio refleja la combinación de factores estructurales y coyunturales. Por un lado, el superávit persistente de divisas en el mercado cambiario mantiene presiones a la baja sobre el tipo de cambio. Por otro, durante febrero se registró un aumento extraordinario en la oferta de divisas que intensificó temporalmente estas presiones, lo cual motivó al BCCR a activar un mecanismo de intervención que no utilizaba desde hacía varios años.